甲骨文云业务爆发,2026年营收预期180亿,AI驱动股价狂飙27%!

事件驱动:(2025/09/10甲骨文盘后暴涨27%,公司预计2026财年云基础设施营收将增长77%至180亿美元。

该公司剩余的履约义务——其预订的业务将流入未来收入——跃升至4550亿美元,比三个月前仅为1,380亿美元。三位不同的客户签署了四份价值数十亿美元的合同。这导致RPO合同积压增长了359%。

7月签署了一份年300亿美元的新合同披露后,华尔街的预订量已经准备激增,但预计整体积压不会增长得如此之快。

微软 亚马逊 google meta四家公司今年将花费超过3500亿美元用于数据中心和其他人工智能基础设施,到2026年将花费超过5000亿美元。但甲骨文以明年250亿的capex 预估,其对应的云预估量比那几家都显著。

甲骨文此前承诺在本财年投资超过250亿美元,比去年的210亿美元有所增加,但远远低于其竞争对手(微软明年1200亿预计)

7月,OpenAI已同意从甲骨文公司租赁4.5千兆瓦的计算能力,交易价值约300亿美元。 此举将要求甲骨文在美国各地开发多个数据中心,以满足初创公司的计算机处理需求,甲骨文已经达成协议,在德克萨斯州阿比林提供1.2GW的站点。

公司电话会议预计未来几个月还会有更多价值数十亿美元的交易达成。如果真是这样,甲骨文的订单积压金额可能在年底前突破5000亿美元大关。

卡兹预告称,甲骨文云基础设施收入预计本财年将增长77%,达到180亿美元。之后,这一数字还会持续攀升:明年320亿美元,后年为730亿美元,次年达到1140亿美元,第五年达到1440亿美元

卡兹表示,大部分收入已经锁定在当前的 RPO 数字中。)

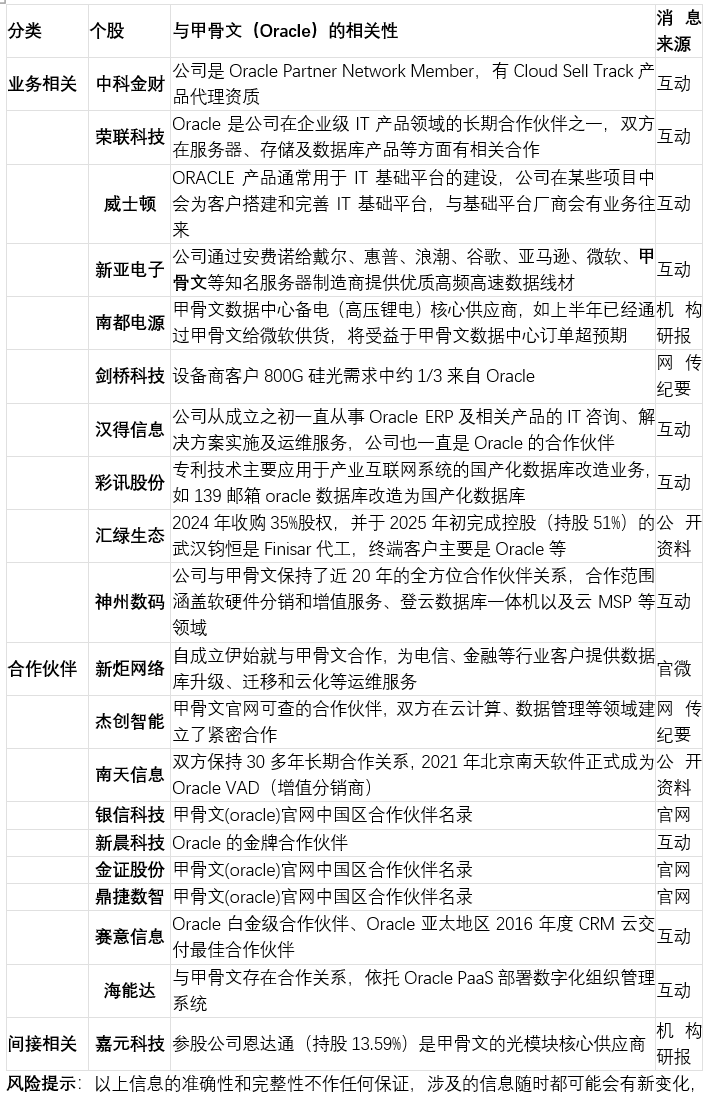

核心概念股列表及简要说明:

甲骨文(Oracle)业绩超预期,特别是其云基础设施(OCI)和AI相关业务的爆炸式增长,会带动A股和港股市场中相关合作与概念公司的关注。

以下是相关的甲骨文概念股分类梳理,仅供参考:

甲骨文(Oracle)在2026财年第一财季的业绩,特别是其云业务和AI相关合作的强劲表现,确实引发了市场热烈反应,股价盘后暴涨超27%。下面将分析其背后的原因、财务表现、未来展望及相关风险。

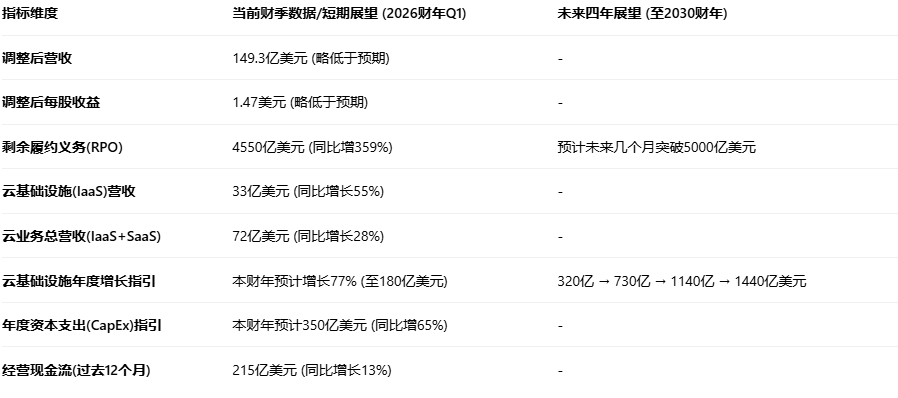

核心财务与业务数据速览

以下表格汇总了甲骨文当前关键数据和未来展望:

股价暴涨原因分析

甲骨文股价大幅上涨,主要源于市场对其未来增长潜力,特别是AI驱动云业务的强烈预期,而非当期财报业绩(其营收和每股收益均略低于市场预期)。

1.“剩余履约义务”(RPO)暴增:RPO衡量的是已签单但尚未确认收入的合同总价值。甲骨文该指标达4550亿美元(同比增359%),远超市场预期。这主要得益于与OpenAI(签署了年价值约300亿美元的4.5吉瓦算力租赁协议)、xAI(马斯克创立)、Meta等科技巨头签署的多份巨额AI云基础设施合同。管理层表示,未来几个月RPO有望突破5000亿美元。

2.激进的未来营收指引:CEO萨弗拉·卡茨(Safra Catz)给出了惊人的长期展望,预计云基础设施(OCI)业务收入将从本财年(2026财年)的180亿美元增长至2029财年的1440亿美元,四年内增长八倍。这种增长预期极大提振了投资者信心。

3.AI数据中心热潮的核心受益者:甲骨文正成为领先AI公司(如OpenAI)首选的第三方云服务提供商。其与OpenAI、软银合作的“星际之门(Stargate)”AI基础设施项目(计划投资5000亿美元)虽仍在推进且部分细节待明确,但已为市场描绘了巨大想象空间。

甲骨文的策略与优势

为抓住AI机遇,甲骨文采取了多项策略:

- 巨额资本支出(CapEx):为满足算力需求,甲骨文本财年计划资本支出350亿美元(同比增65%),用于在全球扩建数据中心。

- 独特的“多云”战略:甲骨文与亚马逊AWS、微软Azure、谷歌云达成合作,使其OCI服务能在这些竞争对手的云上运行。其来自这些超大规模合作伙伴的“多云”数据库收入第一季度增长率高达1529%。这种合作策略扩大了市场触角。

- 深度集成AI能力:甲骨文计划推出“Oracle AI数据库”等服务,让客户能直接在企业数据上使用Google Gemini、OpenAI ChatGPT等大型语言模型,提升其解决方案吸引力。

潜在风险与挑战

尽管前景乐观,但投资者也需关注以下风险:

- 高昂的估值:股价大涨后,其前瞻市盈率(Forward P/E)已飙升至38倍,创2000年科网泡沫以来最高。若未来增长不及预期,股价可能承压。

- 客户集中度风险:其巨额RPO中,前20大客户占比超40%。若少数大客户(如OpenAI)业务计划生变或削减预算,可能对业绩造成显著影响。

- 激烈的竞争:云计算市场由亚马逊AWS、微软Azure主导。甲骨文虽增长快,但体量仍较小,需面对这些巨头的激烈竞争以及可能的价格战。

- 执行与融资风险:巨额资本开支可能推高杠杆水平。评级机构穆迪和标普已警告,若甲骨文杠杆率过高,其信用评级可能面临下调风险。“星际之门”等超大项目也面临执行复杂度高和资金需求巨大的挑战。

总结与展望

甲骨文的股价暴涨,反映了市场对其从传统软件巨头成功转型为AI云基础设施领域核心玩家的认可和极高期望。其获得的巨额订单和激进的增长指引,显示了在AI算力需求爆炸性增长的背景下,甲骨文采取的聚焦大客户、多云合作、大力投资基础设施策略取得了初步成功。

然而,高估值、客户集中度以及激烈的市场竞争等因素也意味着其未来的发展并非一片坦途。甲骨文能否如期将惊人的订单转化为实实在在的营收和利润,将是其股价能否持续上涨的关键。

总的来说,甲骨文的故事是AI时代巨大资本开支和算力需求的一个缩影。其表现将不仅影响自身,也会对整个AI算力产业链和相关企业的情绪产生重要影响。

相关赛道

-

风光全产业链深度梳理(结合 7.23《可再生能源十五五规划》+8 月绿电强制考核 + 特高压超前建设)一、规划核心硬性量化目标(行业景气底层支撑)总装机约束:2030 年风光总装机28 亿千瓦以上,占全国发电装机超 50%;风光年发电量 4 万亿千瓦时,占总发 ...

-

国网 26 年第三批招标落地|电网设备底部机会完整解读一、核心招标数据:订单大幅超去年,主网高景气实锤第三批特高压设备招标:中标总金额约 108.72 亿元,核心工程为陕西 - 河南 ±800kV 直流、鲁苏背靠背联网,采购主力是换流阀、换流变两大高毛利核心一 ...

国网 26 年第三批招标落地|电网设备底部机会完整解读一、核心招标数据:订单大幅超去年,主网高景气实锤第三批特高压设备招标:中标总金额约 108.72 亿元,核心工程为陕西 - 河南 ±800kV 直流、鲁苏背靠背联网,采购主力是换流阀、换流变两大高毛利核心一 ... -

中医药振兴发展 “十五五” 规划重磅落地完整深度解读一、政策核心背景与十四五成果复盘7 月 23 日国家中医药管理局、发改委联合印发《中医药振兴发展 “十五五” 规划(2026-2030)》,为未来五年中医药全产业链定下顶层刚性发展框架,政策力度、落地考核标准 ...